Deutschlands De-Risking-Dilemma ist von einer politischen Debatte zur wirtschaftlichen Realität geworden, nachdem 2025 ein Rekordhandelsdefizit von 89 Milliarden Euro gegenüber China verzeichnet wurde. Die vom Statistischen Bundesamt veröffentlichten Zahlen spiegeln ein wachsendes strukturelles Ungleichgewicht wider und keine bloße temporäre Schwankung. Der bilaterale Handel erreichte 251,8 Milliarden Euro, doch die Exporte nach China sanken um mehr als 11 Prozent auf 81,3 Milliarden Euro, während die Importe auf 170,6 Milliarden Euro anstiegen.

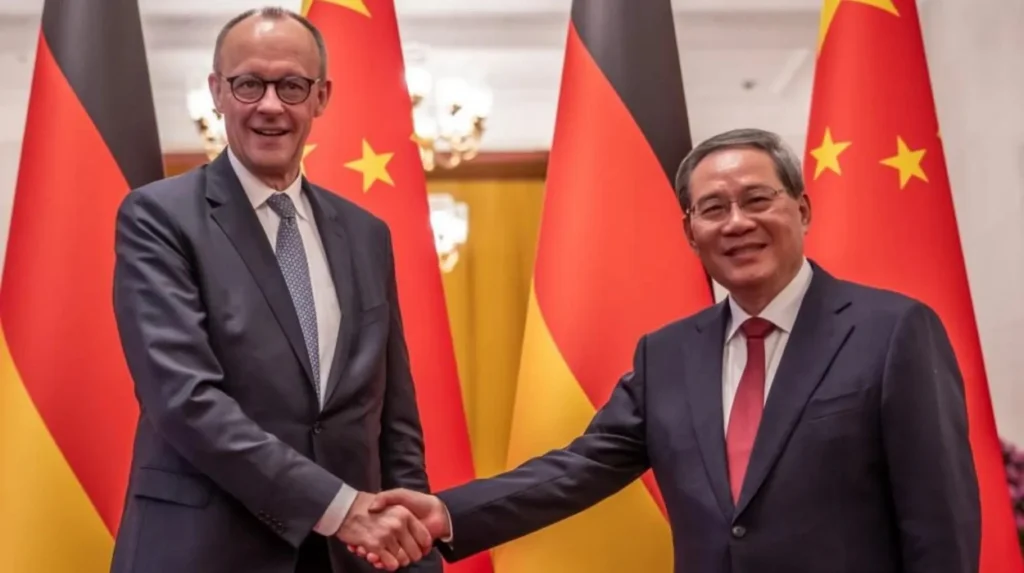

Als Friedrich Merz im Februar 2026 nach Peking reiste, prägte dieses wirtschaftliche Umfeld den Ton der Gespräche. Er bezeichnete die Handelsdynamik als „nicht gesund“ und signalisierte damit Besorgnis, ohne eine Entkopplung zu befürworten. Die Reise führte zu über 60 Kooperationsabkommen in den Bereichen grüne Technologien, Wasserstoff und fortschrittliche Fertigung ein Zeichen für den sensiblen Balanceakt zwischen dem Erhalt wirtschaftlicher Verflechtung und der Reduzierung systemischer Verwundbarkeiten.

Die strukturellen Treiber des Defizits 2025

Das Ausmaß des deutschen Handelsdefizits gegenüber China im Jahr 2025 bedeutet eine Vervierfachung seit 2020. Mit nahezu zwei Prozent des Bruttoinlandsprodukts stellt es das Selbstverständnis Deutschlands als exportorientierte Überschusswirtschaft infrage.

Export-Schwäche und Wettbewerbsdruck

Die deutschen Exporte nach China haben in zentralen Sektoren nachgelassen. Automobillieferungen und Industriemaschinen, einst tragende Säulen des bilateralen Handels, stehen zunehmend im Wettbewerb mit technologisch immer anspruchsvolleren chinesischen Produzenten. Chinas Industriepolitik hat die heimische Innovation beschleunigt und technologische Lücken in Elektromobilität und Automatisierung verkleinert.

China ist inzwischen auf den sechsten Platz der deutschen Exportmärkte zurückgefallen und wurde unter anderem von den Vereinigten Staaten und Italien überholt. Für Mittelstandsunternehmen, die ihre Lieferketten stark auf asiatische Nachfrage ausgerichtet haben, bedeutet der Verlust von Marktanteilen unmittelbare Auswirkungen auf Umsatzstabilität und Beschäftigung.

Monatsdaten aus dem Jahr 2025 zeigen durchschnittlich rund 10.000 verlorene Arbeitsplätze im verarbeitenden Gewerbe pro Monat. Ökonomen sprechen von einem Muster, das an einen „China-Schock“ erinnert – diesmal jedoch weniger durch Offshoring, sondern durch verschärften beidseitigen Wettbewerb verursacht.

Importanstieg und Handelsumlenkung

Während die Exporte zurückgingen, stiegen die Importe aus China deutlich an. Elektrofahrzeuge, Batteriek omponenten, Solarmodule und Maschinen machten einen Großteil des Zuwachses aus. Analysten führen einen Teil dieses Anstiegs auf Handelsumlenkungseffekte zurück, die durch erneute US-Zollerhöhungen im Jahr 2025 ausgelöst wurden und chinesische Waren verstärkt auf europäische Märkte lenkten.

Diese Entwicklung hat innerhalb der Europäischen Union die Debatte über Überkapazitäten und Subventionspraktiken verschärft. Brüssel leitete 2025 mehrere handelspolitische Schutzverfahren ein, insbesondere in Sektoren mit strukturellen Wettbewerbsvorteilen chinesischer Anbieter. Deutschland als größte Volkswirtschaft der EU ist dabei zugleich Nutznießer und Leidtragender dieser Handelsströme.

Merz’ Peking-Strategie und diplomatische Kalibrierung

Der Ansatz von Merz gegenüber Peking knüpft an die China-Strategie Deutschlands von 2023 an, die De-Risking als offiziellen Rahmen eingeführt hat. Ziel ist es, kritische Abhängigkeiten zu reduzieren, ohne wirtschaftliche Beziehungen abzubrechen.

Engagement ohne Entkopplung

In seinen Gesprächen in Peking betonte Merz Gegenseitigkeit und Marktzugang. Deutsche Vertreter stellten die Abkommen zu Wasserstoff und Klimakooperation als zukunftsorientierte Bereiche dar, in denen beiderseitige Vorteile möglich bleiben. Das chinesische Handelsministerium sprach von „positiven und pragmatischen“ Gesprächen, während Berlin die Notwendigkeit ausgewogener Handelsbedingungen hervorhob.

Die abgestimmte Kommunikation vermied konfrontative Rhetorik. Merz lehnte eine vollständige Entkopplung als wirtschaftlich schädlich ab und unterstrich damit die Auffassung, dass Deutschlands Wohlstand weiterhin eng mit globaler Integration verbunden ist.

Wirtschaftspolitische Signale an die Innenpolitik

Die Reise diente auch innenpolitischen Zielen. Durch die Sicherung wirtschaftlicher Zusagen wollte Merz der Industrie signalisieren, dass Engagement in China weiterhin tragfähig ist. Gleichzeitig sollte die Anerkennung der Handelsungleichgewichte sicherheitspolitisch orientierten Koalitionspartnern zeigen, dass Verwundbarkeiten adressiert werden.

Institute wie das Mercator Institute for China Studies bezeichnen China als systemischen Rivalen und argumentieren, dass wirtschaftliche Verflechtungen nicht von geopolitischen Erwägungen getrennt werden können. Die Botschaft von Merz spiegelt diese Dualität wider: wirtschaftlicher Pragmatismus bei gleichzeitiger strategischer Vorsicht.

Die Weiterentwicklung des deutschen De-Risking-Rahmens

Deutschlands De-Risking-Dilemma zeigt sich in konkreten Anpassungen von Lieferketten und Investitionspolitik. Seit 2023 hat Berlin Prüfmechanismen verschärft und Diversifizierung in kritischen Sektoren unterstützt.

Reduzierung kritischer Abhängigkeiten

Seltene Erden, Halbleiter und medizinische Vorprodukte stehen ganz oben auf der Prioritätenliste. China dominiert die globale Verarbeitung seltener Erden und schafft damit Abhängigkeiten für Hightech-Industrien. Deutschland sucht nach alternativen Bezugsquellen, unter anderem in Australien und Kanada, während EU-Initiativen den Ausbau eigener Kapazitäten fördern.

Diese Anpassungen sind mit Kosten verbunden. Alternative Lieferanten bedeuten häufig höhere Inputpreise, was die Wettbewerbsfähigkeit belastet. Branchenverbände warnen, dass abrupte Veränderungen die Margen weiter unter Druck setzen könnten – insbesondere in Sektoren mit ohnehin intensivem globalem Preiswettbewerb.

Automobilbranche zwischen doppelter Exponierung

Die Automobilindustrie verkörpert das De-Risking-Dilemma besonders deutlich. Deutsche Hersteller haben ihre Produktion in China ausgeweitet, um lokale Marktanteile zu sichern, während chinesische Elektrofahrzeuge zunehmend in Europa Fuß fassen.

2025 verschärften europäische Behörden die Prüfung von Elektroauto-Importen angesichts von Subventions- und Überkapazitätsbedenken. Deutsche Automobilhersteller bleiben jedoch stark in Joint Ventures in China engagiert. Diese doppelte Exponierung erschwert eine kohärente Politik, da Unternehmen auf chinesische Absatzmärkte angewiesen sind und zugleich mit chinesischen Importen im Heimatmarkt konkurrieren.

Politische und europäische Dimensionen

Innenpolitisch spiegelt die Koalition unterschiedliche Perspektiven wider. Marktorientierte Stimmen betonen die Bedeutung offenen Handels und einer Exporterholung, während sicherheitsorientierte Akteure strengere Kontrollen bei Technologietransfers und kritischer Infrastruktur fordern.

Auf europäischer Ebene haben Länder wie Frankreich und Polen eine schärfere Rhetorik zur strategischen Autonomie entwickelt und drängen auf koordinierte EU-Maßnahmen. Deutschlands Position hat erhebliches Gewicht in Brüssel und prägt die China-Politik der EU maßgeblich.

Transatlantische Entwicklungen verschärfen die Komplexität zusätzlich. Neue US-Zollmaßnahmen im Jahr 2025 belasteten WTO-Normen und lenkten Handelsströme um. Deutschland bewegt sich in einem Dreiecksverhältnis zwischen Washington und Peking, wobei beide Seiten wirtschaftlichen und politischen Druck ausüben.

Merz plädiert für ein koordiniertes europäisches De-Risking statt für nationale Alleingänge und warnt davor, dass Fragmentierung innerhalb der EU die gemeinsame Verhandlungsmacht schwächen würde.

Strategische Abwägungen für 2026 und darüber hinaus

Deutschlands De-Risking-Dilemma dreht sich letztlich um Sequenzierung und Resilienz. Die in Peking unterzeichneten Abkommen zu Wasserstoff und grüner Technologie bieten inkrementelle Chancen, beheben jedoch nicht unmittelbar strukturelle Ungleichgewichte. Eine Exporterholung hängt nicht nur von diplomatischem Wohlwollen ab, sondern auch von Wettbewerbsfähigkeit und Innovation im Inland.

Wenn Diversifizierung schrittweise erfolgt und industrielle Stärke erhalten bleibt, könnte Deutschland seine Abhängigkeiten neu justieren, ohne das Wachstum zu destabilisieren. Sollten jedoch Kostendruck und eingeschränkte Absatzmärkte anhalten, könnte die Anpassung zu einer beschleunigten strukturellen Transformation führen, die politisch schwer steuerbar ist.

Die zentrale Frage für Berlin lautet weniger, ob man mit China kooperieren sollte, sondern wie diese Kooperation unter veränderten globalen Handelsbedingungen gestaltet werden kann. In einer Welt, in der wirtschaftliche Verflechtung und strategische Rivalität nebeneinander bestehen, werden Deutschlands Entscheidungen nicht nur die eigene industrielle Zukunft prägen, sondern auch den europäischen Umgang mit Chancen und Risiken in einer fragmentierenden Weltwirtschaft bestimmen.